扫

一

扫

手

机

访

问

全国免费热线

4000-880-515

扫

一

扫

手

机

访

问

4000-880-515

经济实力:北京市是我国的首都,地理位置优越,属东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,在“京津冀一体化”和“一带一路”战略建设中占有重要地位。北京市地区经济规模和人均GDP在全国排名前列,经济发展水平较高, 2017年,北京市实现地区生产总值2.80万亿元,位居全国各省市[1]第12位,较上年排名相同。从单一城市经济规模看,北京市位居第2位,仅略低于上海。当年全市人均地区生产总值达到12.90万元,超越上海,跃居全国各省市首位。北京市产业结构相对合理,第三产业占比突出,以金融、信息服务、科技服务等产业为主,2017年三次产业结构比例为0.4:19.0:80.6。2018年前三季度,北京市实现地区生产总值2.15万亿元,同比增长6.7%,产业结构持续优化,但受PPP项目整顿、房地产投资继续下行、落实减量发展战略等因素影响,当期固定资产投资同比下降12.7%。未来北京市将持续推动产业升级,中心城区的制造型企业将逐步向津冀地区疏解,虽然短期内产业转型升级会对北京市经济增长产生一定的负面影响,但是长期来看,产业的转型升级对缓解其人口压力和带动区域经济持续发展具有较强的促进作用。

2017年北京市各区经济保持稳健增长,但北京市各区经济发展较不均衡,其中首都功能核心区(东城区、西城区)和城市功能拓展区(朝阳区、丰台区、石景山区、海淀区)共同组成中心城六区,经济实力较强,是北京市经济的主要支撑区,区域产业基础良好,经济发展水平相对较高,2017年中心城六区生产总值合计占北京市各区生产总值的77.34%,其中海淀区和朝阳区GDP超过5000亿元,投资、消费和出口规模也处于各区领先地位;城市发展新区(房山区、通州区、顺义区、昌平区、大兴区)是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平, 2018年9月19日,北京市发改委发布《促进城市南部地区加快发展行动计划(2018-2020年)》,将进一步解决首都南北发展不平衡,城市发展新区将迎来更好的发展机遇;生态涵养区(门头沟区、怀柔区、平谷区、密云区)是京津冀西北部涵养区的重要组成部分,经济发展水平相对落后,2017年各区地区生产总值不超过300亿元,投资、消费和出口规模也相对较低。

财政实力:受益于经济发展,北京市一般公共预算收入位于全国上游,多年来蝉联全国各省市第六位,仅次于广东省、江苏省、上海市、山东省和浙江市。2017年北京市一般公共预算收入为5430.79亿元,同比增长6.88%,增速有所放缓,主要受“营改增”等结构性减税因素影响;其中税收收入占比86.11%,税收比例高,一般公共预算收入稳定性强。受土地市场波动和政策调控因素影响,近年来北京市政府性基金预算收入波动较大,2017年北京市土地供应量明显增加,土地成交金额同比上涨225%,当年政府性基金预算收入大幅增长137.97%至3132.76亿元;同年北京市一般公共预算自给率和政府性基金预算自给率分别为83.03%和126.23%,财政自给率高,对转移支付依赖性低。2018年前三季度,北京市实现一般公共预算收入4497.70亿元,同比增长6.0%。考虑到北京市产业和人力资源聚集能力较强,未来北京市财政收入仍将稳步增长。

受产业结构和城市区位功能差异的影响,北京市各区财政实力差距明显,中心城六区中西城区、朝阳区和海淀区,三产发达,一般公共预算收入质量较好,2017年一般公共预算收入规模均超过400亿元,税收收入占比在85%以上;而生态涵养区一般公共预算收入规模较小,税收占比也相对较低;此外城市发展新区和生态涵养区中除顺义区外一般公共预算自给率均低于50%,收支平衡主要依赖于上级补助。受土地供应加速影响,2017年北京市大部分区域政府性基金预算收入均有明显提升,当年大兴区政府性基金预算收入为348.28亿元,排名各区首位;首都功能核心区作和生态涵养区政府性基金预算收入规模均相对较小,2017年均不超过80亿元。与一般公共预算收入规模相比,城市发展新区和生态涵养区地方财力对政府性基金预算收入的依赖度普遍较高,中心城六区地方财力对政府性基金预算收入的依赖度相对较低。

债务状况:作为特大型城市,北京城市基础设施建设和民生项目工程资金需求较大,因此其债务规模也较大,但债务规模控制较好,远未达到其债务限额,且近三年债务率稳定下降,2017年末北京市政府债务余额和债务限额分别为3876.88亿元和7736.40亿元,均较上年末略有增长,债务率为40.90%,下降了2.1个百分点。从偿付压力看,截至2018年9月末,北京市地方政府债务存续余额排名全国各省市中等水平,城投债存续余额处于上游水平,结合财力看,2017年一般公共预算收入可以覆盖政府债务余额,也可以覆盖城投债存续余额,北京市较强的经济和财政实力为债务偿付提供了较高保障,债务风险小。

下辖各区中, 2017年末朝阳区获得的政府债务限额较高,超过1000亿元,其他各区均不超过500亿元;当年末朝阳区和通州区政府债务余额相对较高,与一般公共预算收入规模相比,2017年末通州区、门头沟区、房山区和平谷区政府债务偿付压力相对较大,当年末政府债务余额与2017年一般公共预算收入的比率均超过300%;从城投企业债务负担看,平谷区债务压力相对较大,平谷区债务规模处于中等水平,但经济财政实力相对靠后, 2018年9月末其城投债存续余额是当地2017年一般公共预算入的1.33倍,2017年末城投企业带息债务是当年一般公共预算收入的2.19倍,均处于高位;市本级、西城区、海淀区虽然城投债务及城投有息债务规模较大,但经济、财政实力雄厚,产业基础好,且企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

一、北京市经济与财政实力分析

(一)北京市经济实力分析

2017年,北京市产业结构持续优化,第三产业发达,全市支柱产业多元且保持较强的竞争力,虽然受宏观经济趋缓和经济转型升级的影响,近年来北京市经济增速有所放缓,但总体仍呈现平稳增长,且人口压力有所缓解,当年人均GDP超过上海跃居全国排名首位。未来随着非首都功能有序疏解,北京市经济发展质量和效益将持续提升。

北京市是我国首都,是东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,地理位置优越。截至2017年末,北京市国土面积1.64万平方公里,占全国的0.17%,下辖16个行政区,境内常住人口2170.70万人,比上年末减少2.20万人;城镇化率达到86.5%。

基础设施方面,北京市是全国铁路、公路和航空的交通枢纽,区域内交通发达,截至2017年末,全市公路里程22242公里,比上年末增加216公里;轨道交通运营线路22条,比上年末增加3条,运营线路长度609公里,增加35公里,全年客运总量37.8亿人次,增长13.1%;首都国际机场旅客吞吐量为9578.6万人次,增长1.5%,位居全国第一,货邮吞吐量为202.96万吨,增长4.4%,位居全国第二位。

北京市旅游业发达,拥有故宫博物院、八达岭长城、恭王府景区、颐和园、香山等文化和旅游景点,2017年北京市国内外旅游总收入5468.80亿元,增长8.90%。此外北京市教育资源丰富,截至2017年底,北京市拥有58所普通高校和88个科研机构培养研究生,其中211院校和985院校分别为28所和9所,占全国总数的比例为25%和23%。

从政策环境来看,北京市作为全国的政治、文化、国际交往和科技创新中心,在经济发展过程中其产业布局和资源配置方面得到国家政策支持的力度较大。随着“京津冀一体化”和“一带一路”国家战略的落地实施,北京市产业结构正在进一步升级,产业素质将进一步提高,北京市高能耗、高污染和劳动密集型产业正逐步实现产业转移,而重点发展“高精尖”产业。2017年,中共中央、国务院决定设立雄安新区,承接北京非首都功能转移。虽然短期内产业转型升级会对北京经济增长产生一定的负面影响,但是长期来看,产业的转型升级对缓解其人口压力和带动区域经济持续发展具有较强的促进作用。

从经济规模来看,2017年北京市地区生产总值达到2.80万亿元,位居全国各省市第12位,较上年持平。从单一城市经济规模看,北京市位居第2位,仅略低于上海。同年地区生产总值同比增长6.7%,略低于上年0.1个百分点。按常住人口计算,产业转型升级一定程度上缓解了其人口压力,全市人均地区生产总值较上年增长1.40万元,达到12.90万元,超越上海,跃居全国各省市首位。

“十二五”时期,北京市地区生产总值年均增长7.5%,低于“十一五”时期平均增速3.9个百分点;2016和2017年北京市地区生产总值增速分别为6.8%和6.7%。受我国经济发展进入新常态和北京市疏解非首都功能、调整经济结构等因素的影响,北京市经济增速整体放缓,但经济总量仍呈现持续、平稳增长。

从经济结构来看,从90年代起北京市就进入了以第三产业为主的发展阶段, 2017年全市三次产业结构由上年的0.5:19.3:80.2调整为0.4:19.0:80.6,第三产业占比突出,产业结构不断优化。2017年是深化供给侧结构性改革之年,北京市在把握首都城市战略定位的基础上,推进非首都功能有序疏解,经济发展质量和效益持续提升。

从第一产业看,北京市积极推进农林牧渔业结构优化调整,2017年全市实现第一产业增加值120.5亿元,同比下降6.2%。其中传统农业持续收缩,全市加快发展高效节水型农业,耗水型粮食作物进一步压缩,粮食播种面积比上年下降23.5%;在加快生态环境建设的背景下,全市养殖规模持续缩减,2017年生猪出栏数、牛奶产量、禽蛋产量别下降12.1%、18.1%和14.4%。与此同时,农业的生态功能进一步加强,在生态涵养区的生态景观造林和京津风沙源治理等工程带动下,林业产值同比增长12.7%;都市型现代农业发展稳定,全市观光园实现总收入29.9亿元,增长6.9%,农业会展及农事节庆活动接待游客450.5万人次,实现收入2.5亿元。

北京市第二产业主要集中在汽车、石油化工、医药、电子、计算机等产业,拥有多家具有竞争力的行业龙头企业。2017年,北京市第二产业增加值5310.6亿元,增长4.6%,增速较上年减少1.0个百分点。当年全市规模以上工业增加值比上年增长5.6%,增速比上年提高0.5个百分点。其中高技术制造业和战略新兴产业增加值分别增长13.6%和12.1%,占地区生产总值的比重为22.8%和16.2%,比上年分别提高0.1个百分点和0.2个百分点。重点行业中,医药制造业增长18.8%,计算机、通信和其他电子设备制造业增长10.8%,电力、热力生产和供应业增长9.3%,汽车制造业下降2.9%。从收入利润水平看,当年全市规模以上工业企业实现主营业务收入2.04万亿元,同比增长4.9%,实现利润总额1992.5亿元,比上年增长27.5%,其中医药制造业,计算机、通信和其他电子设备制造业,电力、热力生产和供应业,汽车制造业等重点行业分别实现利润总额196.10亿元、167.8亿元、736.6亿元、400.6亿元,分别同比增长29.5%、90.7%、50.0%、7.3%。

北京市第三产业以金融、信息服务、科技服务业等产业为主,占全市经济的比重保持在8成以上,2017年全市第三产业增加值2.26万亿元,增长7.3%,其中现代服务业占比为60.4%,比上年提高0.5个百分点。金融业、信息服务业、科技服务业等优势行业对全市经济增长的贡献率合计达到53.3%。金融业是带动北京市经济增长和财政收入增长的第一支柱产业,当年金融业实现增加值4634.5亿元,增长7.0%;科学研究和技术服务业实现增加值2859.2亿元,增长10.7%;信息传输、软件和信息技术服务业实现增加值3169亿元,增长12.6%。

投资和消费是拉动北京市经济发展的主要动力。近年来,北京市固定资产投资增速较前期逐渐放缓,但投资结构持续优化且投资布局向郊区转移,城市发展新区和生态涵养区投资比重增加;北京市消费依然保持快速增长,消费主引擎作用凸显,其中服务性消费占市场总消费的比重超过50%,对总消费增长的贡献率超过7成。

投资方面,2017年北京市完成固定资产投资8948.1亿元,同比增长5.7%,增速同比下降了0.2个百分点。随着供给侧结构性改革深入推进,全市固定资产投资更加着力于非首都功能疏解、京津冀交通一体化、生态环境保护等重点领域。投资对民生改善和城市功能完善发挥重要作用,当年北京市完成基础设施投资2982.40亿元,同比增长24.40%,成为带动投资增长的主要力量。其中棚户区改造完成投资910.6亿元,增长52.9%;环境整治和绿化领域完成投资273.4亿元,增长13.6%;能源领域完成投资502.5亿元,增长51.4%;交通基础设施领域完成投资1327亿元,增长36.4%。产业方面,第二产业投资893.8亿元,增长23.6%;第三产业投资7958.4亿元,增长4.2%,占固定资产投资额的比重为88.94%。其中符合首都发展方向的产业投资增长较快。信息传输、软件和信息技术服务业完成投资283.9亿元,增长42.8%;租赁和商务服务业完成投资283.8亿元,增长119.6%;交通运输、仓储和邮政业投资1349.6亿元,增长35.6%;高技术制造业投资201.3亿元,增长3.8%,占制造业投资的比重超过50%,同比提高2.3个百分点。从区域来看,当年首都功能核心区完成投资581.5亿元,同比增长12.4%;城市功能拓展区完成投资3616.2亿元,增长9%;城市发展新区完成投资3842.2亿元,增长1.9%;生态涵养发展区完成投资908.2亿元,增长5.9%。

消费方面,2017年北京市实现市场消费总额2.38万亿元,同比增长8.5%,增速较上年增长了0.4个百分点;其中,服务性消费加速发展,引领北京消费市场转型升级,2017年服务性消费1.22万亿元,增长11.8%,占市场消费总额的51.34%,首次超过社会消费品零售总额;社会消费品零售总额1.16万亿元,同比增长5.2%,其中限额以上批发零售业实现网上零售额2371.4亿元,同比增长10.9%,占社会消费品零售总额的20.5%。

对外经济方面,2017年世界经济温和复苏,实体经济经营改善带动我国进出口需求增加,加之一系列扩大进口政策措施,如降低部分消费品进口关税等,也对扩大进口产生积极影响,当年我国外贸进出口扭转前两年连续负增长的局面,回稳向好,2017年北京市进出口总值2.19万亿元,同比增长17.5%;其中,出口3962.5亿元,同比增长15.5%;进口1.80万亿元,同比增长18.0%。

2018年前三季度,北京市实现地区生产总值2.15万亿元,同比增长6.7%,减量集约发展成效逐步显现,产业结构继续向“高精尖”迈进,分产业看,第一产业实现增加值79.4亿元,下降10.5%,传统农业生产继续收缩,同时生态农业、都市农业稳步发展。第二产业实现增加值3734.9亿元,增长4.9%,当期全市规模以上工业增加值同比增长7.2%,其中高技术制造业和战略新兴产业增加值(二者有交叉)分别增长16.8%和11.2%,分别高于规模以上工业平均水平9.6个和4个百分点。重点行业中,计算机、通信和其他电子设备制造业增长19.9%,医药制造业增长18.6%,汽车制造业增长0.5%。第三产业实现增加值1.77万亿元,增长7.2%,快于全市GDP增速0.5个百分点,其中金融、信息服务业、科技服务业等优势行业对全市经济增长的贡献率合计达到63.3%,继续发挥主要带动作用。

受PPP项目整顿、房地产投资继续下行、落实减量发展战略等因素影响,2018年前三季度,北京市全社会固定资产投资同比下降12.7%,呈现负增长。分领域看,基础设施投资下降12.1%;房地产开发投资下降3.0%。但重点产业、民生领域投资仍保持较快增长,信息服务业投资增长33.9%,交通运输领域投资增长14.2%,保障性住房投资增长37.8%。

2018年前三季度,北京市实现市场消费总额1.84万亿元,同比增长7.9%,继续保持较快增长,其中服务性消费对总消费增长的贡献超过7成。当期实现服务性消费额9993.9亿元,增长11.3%,其中交通和通信类、教育文化和娱乐消费类服务性消费分别增长12.8%和12.2%。从商品性消费看,当期实现社会消费品零售总额8387.6亿元,增长4.1%,其中,限额以上批发零售企业实现网上零售额1778.1亿元,增长17.4%,拉动全市社会消费品零售总额增长3.3个百分点。

2017年以来北京市实行宽松的土地供应政策,土地供应明显增加,且致力于构建多层次住房供应体系,加大共有产权、租赁地块供应,住宅土地成交均价和溢价率均明显回落;同时北京市实行严限购的楼市政策,以保障房地产市场平稳健康运行,房地产市场逐渐回稳止涨。

土地市场方面,为缓解房地产市场供求矛盾,稳定市场预期,2017年北京市从供应端开闸放水,加大土地供应,同时调整供地结构,增加住宅用地供应,同时推出众多特殊政策地块,如共有产权地块、租赁地块、保障房地块、人才住房地块等,从源头保障刚需,为构建多层次住房供应体系提供基础。2017年4月北京市发布了《北京市2017-2021年及2017年度住宅用地供应计划》和《北京市2017年度国有建设用地供应计划》,未来北京每年将新增土地供应1200公顷,5年总共供地6000公顷,其中国有建设用地5000公顷,集体建设用地1000公顷,以保障150万套住房建设需求,其中产权类住房100万套,租赁住房50万套。产权类住房中定向安置住房计划供地1230公顷,自住型商品房计划供地1020公顷,普通商品住房计划供地2450公顷,租赁住房计划供地1300公顷。2017年北京市土地供应明显增量,当年土地出让面积和金额均大幅提升。当年北京市成交土地数量102宗,成交土地面积793.55万平方米,同比增长91.01%;成交总价2796.02亿元,同比增长227.97%,土地出让以住宅用地为主,2017年住宅土地出让金额占比超过85%。土地供应开闸、限房价、竞地价的方式抑制了高价地的诞生,当年住宅土地出让平均价格较2016年下降17.73%至4.36万元/平方米,同时住宅土地溢价率也由2016年的29.83%下降至25.90%。2018年前三季度,北京市成交土地44宗,土地出让面积333.94万平方米,出让金额915.94亿元。其中住宅土地平均价格继续下滑至3.76万元/平方米,溢价率下降至16.32%。

房地产市场方面,2017年在“3.17新政”持续作用下,北京市房地产市场开始降温,住宅成交量有所回落,销售价格也逐步止涨。当年全市完成房地产开发投资 3745.9亿元,比上年下降7.4%;商品房新开工面积为2475.7万平方米,比上年下降12%;商品房竣工面积为1466.7万平方米,下降38.5%;商品房销售面积875万平方米,同比下降47.8%。新建住宅方面,当年北京市新建商品住宅销售4.29万套,同比下降49.3%,月均销售3574套,仅为上年的一半;12月份,北京新建商品住宅同比价格指数较上年下降0.2%。二手住宅方面,自“3.17新政”实施以来,北京二手房成交量大幅下降,价格回落趋势更为明显,2017年,北京二手住宅全年累计成交13.43万套,同比下降49.8%;二手住宅同比价格由1月份的上涨34.6%回落至12月份下降1.6%。2018年前三季度,北京市房地产市场景气度继续走弱,当期商品房新开工面积1508万平方米,同比增长5.9%;商品房销售面积407.1万平方米,下降27.9%。同时保障性住房建设加快推进,当期保障性住房新开工面积658.6万平方米,增长23.1%;销售面积121.7万平方米,占全市新建商品房销售面积的29.9%,同比提高7.4个百分点。

(二)北京市财政实力分析

得益于经济发展,北京市一般公共预算收入持续增长,税收占比高,但增速有所放缓;政府性基金预算收入受土地供应增加影响,2017年明显回升;北京市财政自给率高,对转移支付依赖性低。考虑到北京市产业和人力资源聚集能力较强,未来北京市财政收入仍将稳步增长。

近年来,北京市一般公共预算收入持续增加,2015-2017年分别为4723.90亿元、5081.26亿元和5430.79亿元,同比分别增长17.30%、7.56%和6.88%,增速有所放缓,主要系受“营改增”改革全面推开等结构性减税因素影响。2015-2017年税收收入分别为4263.91亿元、4452.97亿元和4676.68亿元,占一般公共预算收入的比例分别为90.26%、87.64%和86.11%,处于较高水平,北京市一般公共预算收入稳定性强。

转移性收入方面,2015-2017年北京市转移性收入分别为526.70亿元、730.60亿元和920.27亿元,持续增加,增量主要来自税收返还收入[2],一般转移支付收入和专项转移支付收入基本维持稳定。

从政府性基金预算收入看,2015-2017年北京市政府性基金预算收入分别为2028.40亿元、1316.47亿元和3132.76亿元,其中国有土地出让收入占政府性基金预算收入的比重均在80%以上,受土地出让计划、市场波动及政策调控因素影响,政府性基金预算收入波动明显,2017年大幅回升,主要系土地供应增加。考虑到北京市土地供应计划、区域产业和人口聚集能力,预计未来几年北京市政府性基金预算收入仍将维持较大规模。

从国有资本经营收入来看,2015-2017年北京市国有资本经营收入分别为61.34亿元、64.80亿元和61.63亿元,主要为国企上缴利润和一般公共预算转入国有资本经营预算资金。随着国企改革的推进,该部分收入有所波动,但是国有资本经营收入占北京市财政收入的比例相对较小,影响有限。

2015-2017年北京市一般公共预算支出分别为5278.20亿元、6406.77亿元和6540.50亿元,其中刚性支出[3]占比分别为38.88%、40.67%和48.30%,逐年提升。近三年北京市一般公共预算自给率(一般公共预算收入/一般公共预算支出)分别为82.47%、79.31%和83.03%。2017年北京市市本级一般公共预算收入为3138.00亿元,市本级一般公共预算支出为3123.30亿元,当年市本级一般公共预算自给率为100.47%,收支平衡情况良好。

2015-2017年北京市政府性基金预算支出分别为2257.80亿元、1432.09亿元和2461.60亿元,同期政府性基金预算自给率分别为89.84%、91.93%和127.27%。北京市政府性基金预算支出主要用于城乡社区支出,其中2017年城乡社区支出占比为97.15%。

2018年前三季度,北京市实现一般公共预算收入4497.70亿元,同比增长6.0%,同期一般公共预算支出为5483.5亿元,同比增长8.1%,一般公共预算自给率为82.02%。

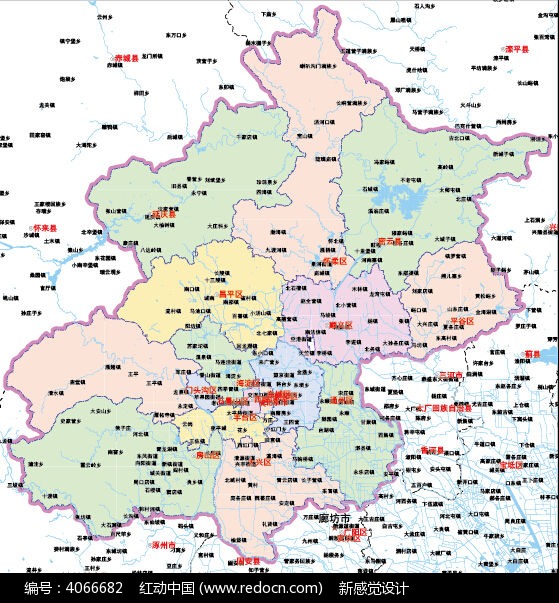

北京市下辖东城区、西城区、朝阳区、丰台区、石景山区、海淀区、房山区、通州区、顺义区、昌平区、大兴区、门头沟区、怀柔区、平谷区、密云区和延庆区16个行政区。根据《北京市国民经济和社会发展第十三个五年规划纲要》,北京市区域发展规划是以资源环境承载能力为底线,以优化首都功能配置为主线,优化调整区域功能定位,进一步推进各类区域差异发展、集约发展、联动发展、协调发展,形成城市功能由中心城和新城共同支撑的格局。北京16个区分为四大功能区,分别是:首都功能核心区,包括东城区和西城区;城市功能拓展区,包括朝阳区、丰台区、石景山区和海淀区;城市发展新区,包括房山区、通州区、顺义区、昌平区和大兴区;生态涵养区,包括门头沟区、怀柔区、平谷区、密云区和延庆区。

北京市四大功能区域发展差异化较大,其中首都功能核心区和城市功能拓展区共同组成了北京的中心城六区,是首都“四个中心”功能的主承载区、国际一流和谐宜居之都建设的重要区域,也是疏解非首都功能的关键区域。这两个区域经济发展水平较高,地区生产总值、人均GDP及一般公共预算收入规模均高于其他区域;城市发展新区是首都功能疏解承接地和新增首都功能的主要承载区,是首都科技文化、教育医疗、国际交往服务功能和“高精尖”产业的重要集聚区,也是面向津冀协同发展的前沿区,区域经济在北京市处于中等水平;生态涵养区是京津冀西北部涵养区的重要组成部分,是首都生态屏障和重要水源保护地,也是首都生态文明建设先行区,主要功能是生态保障和水源涵养,经济发展水平相对落后。

(一)下辖各区经济实力分析

从下辖各区经济情况看,2017年北京市各区经济保持稳健增长,但各区经济发展较不均衡,其中首都功能核心区和城市功能拓展区经济实力较强,是北京市经济的主要支撑区,区域产业基础良好,经济发展水平相对较高;城市发展新区是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平;生态涵养区产业以生态农业为主,经济发展水平相对落后。

从区域经济发展水平看,北京市各区经济发展有着明显的分工。2017年首都功能核心区和城市功能拓展区生产总值合计占北京市各区生产总值的77.34%,是北京经济的主要支撑区,区域产业基础良好,经济发展水平相对较高。其中,海淀区2017年实现地区生产总值5915.30亿元,排名各区第一,海淀区拥有科技、创新力量的中关村,聚集了大批国内外著名的高新技术企业,特别是信息服务业已经成为海淀区第一大新兴行业;此外海淀区高校云集,旅游景点丰富,拥有北京大学、清华大学及颐和园、圆明园、香山等著名高校、旅游景点。2017年朝阳区实现地区生产总值5629.40亿元,排名各区第二。朝阳区工业发达,是北京市重要的工业基地,区内集中有纺织、电子、化工、机械制造、汽车制造等工业基地,此外,北京CBD也坐落于朝阳区,是众多世界500强企业中国总部所在地,也是中央电视台、凤凰卫视、人民日报、北京电视台传媒企业的新址。西城区和东城区是北京市传统老城区,2017年实现地区生产总值分别为3916.90亿元和2242.70亿元,排名第三和第四,这两个区域是首都功能核心区,是北京市作为政治中心、文化中心和金融中心的标志,其中西城区拥有北京金融街,聚集了中国人民银行等金融监管部门及众多国内外大型金融机构和国企总部,是北京市资金、技术、知识密集度最高、税收增长最快的地区之一;东城区拥有王府井商业街、天安门广场等,全国重大政治活动和庆祝活动都在这里举行。中心城六区中的丰台区经济发展水平处于中等水平,工业产业主要集聚于中关村科技园区丰台园,当年丰台区实现地区生产总值1452.80亿元,位列北京16区中第6位。中心城六区中经济规模相对较弱的石景山区,早期因服务以首钢为代表的“京西八大厂”而建区发展,是传统的重工业区,其中首钢产值曾一度占到全区企业总产值的90%左右。为首都环保考虑,2005年起首钢涉钢产业整体外迁,北京重型机械厂等“八大厂”为代表的重工业也通过搬迁、合资转型等方式逐步移出石景山区。在经过了重工业调整期,石景山区逐步向国家级绿色转型发展示范区转型。目前石景山区是北京城区中山林资源最丰富、绿化覆盖率最高、人均拥有公共绿地最多的地区,当年实现地区生产总值534亿元,位列北京16区中第10位。

城市发展新区是北京市战略发展的新空间和推进新型城市化的重要着力区,区域经济在北京市处于中等水平。其中顺义区,是首都国际航空中心核心区,2017年实现地区生产总值1717.30亿元,排名各区第五;通州区是面向京津冀的门户地区,处于环渤海经济圈的核心枢纽位置,2015年7月,根据《京津冀协同发展规划纲要》,通州区正式成为北京市行政副中心。未来市属行政事业单位整体或部分迁入,将进一步带动通州区人口流入及经济发展。2017年通州区实现地区生产总值758.10亿元。昌平区2017年实现地区生产总值839.3亿元,增速8.5%,增速位列各区第一,主要得益于中关村科技园区昌平园快速发展的拉动,形成了能源科技、高端现代制造、生物医药等为主的产业体系。房山区和大兴区是城市发展新区中经济发展水平相对靠后的两个区,2017年地区生产总值分别为679.50亿元和664.30亿元,根据2018年9月19日,北京市发改委发布《促进城市南部地区加快发展行动计划(2018-2020年)》,将进一步解决首都南北发展不平衡、南部地区发展不充分的问题,实施范围为丰台区、房山区、大兴区和北京经济技术开发区,期限为2018至2020年,逐步将城南地区打造为首都功能梯队转移的承接区、高质量发展的试验区、和谐宜居的示范区,成为首都发展的新高地。近年来,随着国家实施京津冀协同发展大战略,并设立雄安新区,北京城南地区的重要性更加凸显,城市发展新区将迎来更好的发展机遇。

生态涵养区作为北京市的生态资源的保障区是市民休闲度假、户外运动的主体区域,产业以生态型产业为主,经济发展水平相对落后。生态涵养区中经济水平相对较好的怀柔区2017年实现地区生产总值286.40亿元,在北京16区中排名12位;延庆区2017年实现地区生产总值137.56亿元,处于16区末位。

从经济增速来看,2017年各区经济总体保持平稳增长,GDP增速位于4.20%-8.50%区间。中心城六区GDP增速较上年基本持平或略有趋缓,其中石景山区和海淀区GDP增速为7.2%和7.3%,其他各区均低于7%;城市发展新区和生态涵养区发展相对较快,昌平区和通州区以8.5%和8.1%的增速位列全市前两位,其余各区除房山区、顺义区和平谷区外, GDP增速均高于7%。当年顺义区GDP增速下降1.6个百分点至6.3%,平谷区GDP增速下降了2.5个百分点至4.2%,是16区中GDP增速下滑最多的两个区,主要受制造业迁出影响及国内汽车市场不断推出新车型,市场竞争愈发激烈,“萨德”事件对现代汽车的销售有负面影响,导致汽车制造业产值大幅下滑,此外计算机通信及其他电子设备制造业重点企业受订单及原材料供应的影响,工业总产值也出现下跌,2017年顺义区和平谷区规模以上工业总产值同比分别下滑30.8%和24.8%。

2017年北京市人均GDP为12.90万元,其中东城区和西城区对其拉动作用明显,二者人均GDP分别为25.93万元和31.60万元;海淀区以17.00万元排名第三;顺义区虽然GDP总量排名第六,但其人口数量相对较小,人均生产总值为15.20万元,排名第四;而朝阳区虽然地区生产总值总量排名第二位,但由于其人口数量众多,人均GDP为14.83万元,排名第五。昌平区、大兴区和延庆区人均GDP均低于5万元,相对不足。

北京市经济内生动力强劲,从经济发展的动力结构看,各地区消费增长仍是拉动经济增长的第一动力,消费对经济增长的贡献率持续增长;投资对经济增长的贡献率次之,净出口对经济增长的贡献相对较小。其中朝阳区投资、消费、出口规模在全市均处于绝对优势,从结构看全年消费增长快于投资增长,经济增长结构合理。

消费方面,2017年各区社会消费品总额均实现持续增长。其中朝阳区、海淀区、丰台区、东城区和西城区社会消费品零售总额分别为2762.30亿元、2309.60亿元、1135.20亿元、1098.90亿元和1013.90亿元,占北京市16区社会消费品零售总额的比例分别为24.72%、20.67%、10.16%、9.83%和9.07%。其余各区社会消费品零售总额均在500亿元以下,其中门头沟区和延庆区社会消费品零售总额分别为65.90亿元和94.18亿元,位列末两位。从增速看,城市发展新区和生态涵养区增速较快,大多数增速在7%左右,而中心城六区增速相对较慢,处于4%-6%间。

固定资产投资方面,近年来各区固定资产投资规模持续增长,在拉动经济增长方面占有主导地位。2017年朝阳区、通州区和海淀区固定资产投资额超过千亿元,分别为1356.10亿元、1054.50亿元和1005.70亿元;其次为丰台区和大兴区,固定资产投资规模超过800亿元;其他各区固定资产投资规模低于600亿元,而生态涵养区以农业发展为主,固定资产投资额普遍较低。增速方面,各区增速分化显著,其中延庆区固定资产投资增速高达43.73%,其他各区增速均低于25.00%,昌平区、大兴区和平谷区固定资产投资增速呈现负增长。

进出口方面,2017年北京市大部分区域进出口总额均有明显增长。从规模上看,朝阳区以1446.7亿美元位列全市第一,大幅领先其他区域,海淀区、东城区和丰台区进出口额分别为311.80亿美元、153.00亿美元和149.95亿美元,排名第二、三、四位,而其他各区当年进出口总额均在25.00亿美元以下。在增速方面,丰台区和朝阳区以25.62%和22.80%的进出口总额增速领先于其他区域。

(二)下辖各区财政实力分析

受产业结构和城市区位功能差异的影响,北京市各区之间一般公共预算收入规模差异较大。其中西城区、朝阳区和海淀区,三产发达,一般公共预算收入质量较好;但城市发展新区和生态涵养区中除顺义区外一般公共预算自给率均低于50%,收支平衡主要依赖于上级补助。

北京市各区一般公共预算收入差异较大。朝阳区、西城区和海淀区作为北京市的中心城区,产业多元化程度较高,第三产业发达,纳税主体丰富,税收基础相对较好,2017年一般公共预算收入分别为508.17亿元、422.12亿元和416.92亿元,领先于其他各区;生态涵养区一般公共预算收入均不足40亿元,财力有限,其中延庆区一般公共预算收入仅16.16亿元。从增速来看,各区一般公共预算收入均实现良好增长,个别区域增速趋缓。其中房山区和延庆区均实现两位数增速,而东城区和西城区增速较低,分别为3.50%和2.01%。

从一般公共预算收入构成看,2017年北京市下辖各区一般公共预算收入稳定性尚可,整体看中心城六区一般公共预算收入质量较好,税收收入占一般公共预算收入的比重均在85%以上,其中东城区、西城区、朝阳区、丰台区和海淀区税收占比均在90%以上。生态涵养区税收收入占一般公共预算收入比重相对较低,均低于80%,其中平谷区和延庆区的比重均低于70%。

从一般公共预算自给率看,各区分化明显。中心城六区一般公共预算收支平衡能力较好,其中朝阳区和西城区一般公共预算自给率分别为98.99%和97.99%,其他区域除石景山区外,一般公共预算自给率均超过了65%。城市发展新区和生态涵养区一般公共预算自给率均较低,仅顺义区一般公共预算自给率超过50%,其他各区自身财政平衡能力欠佳,其中延庆区一般公共预算自给率为13.29%。

受土地供应加速影响,2017年北京市大部分区域政府性基金预算收入均有明显提升,由于土地成交和投资建设的时差性,当年房地产开发投资额仍表现下降,未来房地产投资规模或将有所提升。与一般公共预算收入规模相比,城市发展新区和生态涵养区地方财力对政府性基金预算收入的依赖度普遍较高,中心城六区地方财力对政府性基金预算收入的依赖度相对较低。

2017年,受土地开闸放量影响,北京市政府性基金预算收入大幅提升137.97%至3132.76亿元,北京市下辖区除门头沟区和昌平区小幅下降外,其他各区政府性基金预算收入均有明显提升,其中东城区和西城区2017年政府性基金预算收入超过2016年的100倍,主要系2016年的基数较低;丰台区、房山区和怀柔区超过5倍;朝阳区、海淀区、平谷区、密云区和延庆区均超过3倍以上;石景山区、通州区、顺义区和大兴区均超过0.7倍以上。

从政府性基金预算收入规模看,城市功能拓展区和城市发展新区政府性基金预算收入规模较大,2017年大兴区政府性基金预算收入为348.28亿元,排名各区首位。朝阳区、海淀区和顺义区政府性基金预算收入均超过200亿元。首都功能核心区作为功能成熟的老城区,生态涵养区作为近郊区,相对偏远,政府性基金预算收入规模均相对较小,2017年政府性基金预算收入均不超过80亿元。以政府性基金预算收入与一般公共预算收入规模相比,城市发展新区和生态涵养区地方财力对政府性基金预算收入的依赖度普遍较高,2017年除通州区和密云区外,其他各区政府性基金预算收入对一般公共预算收入的比率[4]均超过100%,其中大兴区、延庆区、房山区和门头沟区分别达到411.14%、307.43%、304.61%和269.76%;中心城六区地方财力对政府性基金预算收入的依赖度相对较低,仅丰台区该比率超过100%,其中东城区和西城区该比率为33.43%和6.56%。

从北京市各区房地产投资[5]情况来看,城市功能拓展区和城市发展新区房地产开发投资完成额较大,其中2017年朝阳区和丰台区房地产开发投资金额分别为815.80亿元和405.00亿元,排名各区前两位;此外昌平区和房山区房地产开发投资金额分别为339.10亿元和306.80亿元,排名次之。而首都功能核心区和生态涵养区房地产开发投资额相对偏低,除西城区和门头沟区外,其余各区房地产开发投资额均在50亿元以下。

从增速看,2017年北京市房地产投资呈现负增长,增速为-7.4%。当年北京市大部分区域房地产投资额持续下滑,其中房地产投资额上升的仅有西城区、朝阳区、石景山区、海淀区和门头沟区,增速分别为125.50%、22.40%、32.20%、6.40%和8.30%,其他各区增速处于-10%至-70%区间。整体来说,城市功能拓展区房地产投资额普遍呈现正增长,城市发展新区和生态涵养区呈现负增长。

房地产销售方面,2017年北京市商品房销售面积875万平方米,同比下降47.8%。从各区情况来看,商品房销量普遍下滑,且随着主城区土地供应的稀缺,住宅市场不断外扩,新房郊区化趋势凸显,2017年昌平区商品房销售面积110万平方米,排名第一;东城区和西城区房地产销售面积为7万平方米和3.7万平方米,排名16区的末两位。

(一)北京市债务状况分析

北京市地方政府债务主要分布在区级,地方政府债务规模较大,但债务规模控制较好,远未达到其债务限额,且近三年债务率稳定下降,北京市较强的经济和财政实力为债务偿付提供了较高保障,债务风险小。

债务限额方面, 2015-2017年末北京市政府债务限额分别为6689.40亿元、7211.40亿元和7736.40亿元,持续增长,其中专项债务限额占比均超过70%。

债务余额方面,2015-2017年末,北京市负有偿还责任的债务余额分别为5729.09亿元、3741.18亿元和3876.88亿元,债务率分别为60.81%、43.00%和40.90%,2017年末北京市负有偿还责任的债务余额同比增长3.63%,但债务率持续下降,债务风险小。其中2016-2017年末债务余额与债务限额的比例维持在50%左右,仍有较大举债空间。

以地方政府债务余额与一般公共预算收入规模相对比,2017年末北京市地方政府债务余额与当年一般公共预算收入的比率为71.39%,位列全国各省第32位,处于相对较低水平,债务压力轻。

从债务类型来看,北京市2017年末负有偿还责任的债务中,一般债务和专项债务分别为1860.41亿元和2016.47亿元,占比分别为47.99%和52.01%;市本级负有偿还责任的债务中,一般债务和专项债务分别为1032.37亿元和425.71亿元,占比分别为70.80%和29.20%;区级负有偿还责任的债务中,一般债务和专项债务分别为828.04亿元和1590.76亿元,占比分别为34.23%和65.77%。总体上,北京市地方政府债务中专项债务比重相对较高,其中市本级地方政府债务以一般债务为主,区级地方政府债务以专项债务为主。

从地方政府层级来看,2017年末负有偿还责任的债务中市本级1458.08亿元,区级2418.80亿元,占比分别为37.61%和62.39%,主要分布在区级。从债务资金的投向看,北京市政府债务主要用于基础设施建设等公益性项目,如土地储备、市政建设、交通运输设施、保障房、高速公路、机场等。

北京市地方政府债券发行规模较大,在全国各省市处于中等水平,是北京市政府债务的主要构成部分。

2017年,北京市发行地方政府债券1070.02亿元,并已按要求分类纳入预算管理,发行利率处于3.46%-3.82%区间。具体情况是,发行新增债券525亿元,主要安排用于城市副中心建设、疏解非首都功能、环境整治、交通基础设施建设等中重要工程和重点工作。其中市级安排110.99亿元,主要用于城市副中心综合整治27.70亿元,怀柔科学城建设30亿元,环保公交车辆更新25亿元,南水北调配套工程13.49亿元,道路新改建工程14.80亿元;发行置换债券545.02亿元,主要安排用于置换存量政府债券。2017年北京发行的地方政府债券中公开发行713.54亿元,定向发行356.48亿元;按发行期限分,3年期发行规模为248.42亿元,5年期发行规模为374.91亿元,7年期发行规模为219.43亿元,10年期发行规模为227.26亿元。

2018年前三季度,北京市发行地方政府债券566亿元,全部为公开发行,发行利率处于3.18%-4.06%区间;按发行期限分,3年期发行规模为98.23亿元,5年期发行规模为127.79亿元,7年期发行规模为102.36亿元,10年期发行规模为237.62亿元。

截至2018年9月末,北京市地方政府债券存量余额为4015.92亿元,是北京市政府债务的主要构成部分,占2018年北京市政府债务限额[6]的48.37%。从到期期限看,1年以内到期的金额为471.70亿元、1-3年为1058.83亿元、3-5年为1072.41亿元;5-7年为567.18亿元;7-10年为845.81亿元。

(二)下辖各区债务状况分析

从政府债务偿付压力看,2017年末通州区、门头沟区、房山区和平谷区政府债务偿付压力相对较大,当年末政府债务余额与2017年一般公共预算收入的比率均超过300%;东城区、西城区、海淀区、顺义区和昌平区政府偿债压力相对较轻,当年末政府债务余额能够被2017年一般公共预算收入所覆盖。

债务限额方面,北京市下辖16区中,2017年末朝阳区政府债务限额1151.36亿元,占区级债务限额的28.48%,其他各区获得的政府债务限额均不超过500亿元,其中西城区、怀柔区和延庆区政府债务限额不超过50亿元,规模相对较小。

从政府债务规模看,北京市下辖16区中,城市功能拓展区和城市发展新区政府债务余额相对偏高,其中2017年末朝阳区和通州区政府债务余额分别为590.17亿元和441.85亿元,排名前两位;其次为丰台区、房山区,政府债务余额均超过200亿元,分别为251.75亿元和232.52亿元;海淀区、顺义区、大兴区、门头沟区政府债务余额均超过100亿元;其他几个区政府债务规模均不超过100亿元。

从举债空间来看,西城区和海淀区举债空间较大,2017年末政府债务余额与政府债务限额的比例为2.99%和23.91%,其次为朝阳区和丰台区,该比例不超过60%;而东城区、房山区、怀柔区和延庆区举债空间相对较小,该比例超过了90%,特别是延庆区,该比例达到了97.23%,额度基本用尽。

与一般公共预算收入规模相比,2017年末通州区、门头沟区、房山区和平谷区政府债务偿付压力相对较大,当年末政府债务余额与2017年一般公共预算收入的比率均超过300%,分别为557.68%、458.02%、385.93%和316.44%。东城区、西城区、海淀区、顺义区和昌平区政府偿债压力相对较轻,当年末政府债务余额能够被2017年一般公共预算收入所覆盖,其中东城区和西城区该比率仅31.72%和0.09%;其余各区该比率均处于100%-250%之间。

北京市城投债存续余额在全国处于上游水平,发行主体主要系市本级。分区域看,平谷区城投债偿付压力相对较大,其他区域2017年一般公共预算收入规模均能覆盖当年末城投债务余额。总体上北京市城投债到期时间分布相对均衡,即期偿付压力可控。

从城投债存续规模看,截至2018年9月末北京市城投债存续数量231支,存续余额3718.50亿元、位列全国各省市第6位。从债券品种看,北京市城投企业发行的券种包括企业债、中期票据、公司债、定向融资工具和短期融资券等,其中中期票据和企业债余额相对较大,2018年9月末分别为1574.65亿元和739.15亿元,占北京市城投债存续余额的比例分别为42.35%和19.88%。

以城投债存续余额与一般公共预算收入规模相对比, 2018年9月末北京市城投债存续余额是其2017年一般公共预算收入的0.68倍,处于中等水平,较上年同期基本持平。

从存续期城投债的地区分布情况来看,北京市存续期城投债发行主体主要系市本级,截至2018年9月30日,市本级存续期债券余额为2889.85亿元,占北京市全部城投债余额的比例为77.72%。北京市下辖区中,海淀区、西城区、北京经济技术开发区(简称“经开区”)[7]和朝阳区发债规模相对较大,同期存续期债券余额占比分别为5.56%、5.03%、2.55%和1.89%,其他各区存续期城投债规均在60亿元以下,而东城区、怀柔区、门头沟区和延庆区无存续期城投债。

以城投债存续余额与一般公共预算收入规模相对比,平谷区城投债偿付压力较大,2018年9月末城投债存续余额是当地2017年一般公共预算收入的1.33倍;其次为市本级、大兴区和昌平区,城投债存续余额是当地2017年一般公共预算收入的0.92倍、0.67和0.66倍;其他各区该比率在0.5以下。总体来说,北京市城投债务偿付压力处于可控范围。

从存续期城投债的到期时间来看,2021年和2019年需偿付1016亿元和743.55亿元,其他年份偿付压力相对较轻,总体来说,北京市城投债到期需偿还债务额分布相对较为均匀,集中偿付压力相对较小。

北京市城投企业带息债务规模较大,但其中经营性业务负债占比高,加之企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

从城投企业带息债务规模看,根据Wind统计数据,截至2017年末北京市城投企业带息债务余额2.61万亿元,规模较大,但其中经营性业务负债占比高,加之相关企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

北京市城投企业带息债务主要集中于市本级、西城区和海淀区,2017年末分别为20969.24亿元、2520.87亿元和993.64亿元;其次为经开区、丰台区、朝阳区、顺义区、昌平区和大兴区,2017年末城投企业带息债务处于100-350亿元之间;其他各区城投企业带息债务规模均小于100亿元。

以北京市各区城投企业带息债务余额与一般公共预算收入规模相对比,市本级、西城区、丰台区、昌平区、海淀区、平谷区2017年末城投企业带息债务分别是当年一般公共预算收入的6.68倍、5.97倍、2.83倍、2.77倍、2.38倍和2.19倍;其次为顺义区、大兴区、经开区,该比率处于1-2倍之间;其他各区2017年末城投企业带息债务余额与当年一般公共预算收入的比率均在0.5倍以下。整体来看,平谷区城投企业债务压力相对较大,平谷区城投企业债务规模处于中等水平,但经济财政实力相对靠后, 2018年9月末其城投债存续余额是当地2017年一般公共预算入的1.33倍,2017年末城投企业带息债务是当年一般公共预算收入的2.19倍,均处于高位;市本级、西城区、海淀区虽然城投债务及城投有息债务规模较大,但经济、财政实力雄厚,产业基础好,且企业资产质量好,盈利能力强,整体债务负担仍处于合理水平。

[1]指31个省级行政区,包括22个省(不含台湾),5个自治区和4个直辖市,下同。

[2]根据国发【2016】26号和京政发【2016】19号,调整中央与地方增值税收入划分比例后,中央上划收入通过税收返还方式给地方。

[3]刚性支出=一般公共服务+公共安全+教育+社会保障和就业+医疗卫生

[4]政府性基金预算收入对一般公共预算收入的比率=政府性基金预算收入/一般公共预算收入*100%

[5]其中2017年大兴区房地产投资额数据缺失。

[6] 2018年北京市政府债务限额拟定为8302.4亿元。

[7]经开区位于北京东南亦庄地区,是北京市唯一同时享受国家级经济技术开发区和国家高新技术产业园区双重优惠政策的国家级经济技术开发区。2010年,经开区同大兴区行政资源整合,形成的新区,总面积达到1052平方公里。2017年经开区实现地区生产总值1365.2亿元,同比增长12.2%;当年实现一般公共预算收入214.60亿元,同比增长26.7%,一般公共预算支出184.4亿元,增长13%。

飞龙胜境 苦丁之乡——余庆 余庆位于黔中腹地,遵义东南端,地处遵义、铜仁、黔南、黔东南四地州市结合部,东与石阡县接壤,南接黄......[更多]

经济实力:作为我国经济中心、长三角城市群中心城市,上海市区位条件及战略地位突出,具有显著的集聚辐射功能,在2018年GaWC城市等级体系保......[更多]

经济实力:北京市是我国的首都,地理位置优越,属东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,在京津冀一体化和一带一路战略......[更多]

经济实力:广东省经济实力雄厚,经济结构调整步伐领先,自2008年国际金融危机以来,在历经产业转型阵痛之后,经济已呈现高质量发展,与其他......[更多]