扫

一

扫

手

机

访

问

全国免费热线

4000-880-515

扫

一

扫

手

机

访

问

4000-880-515

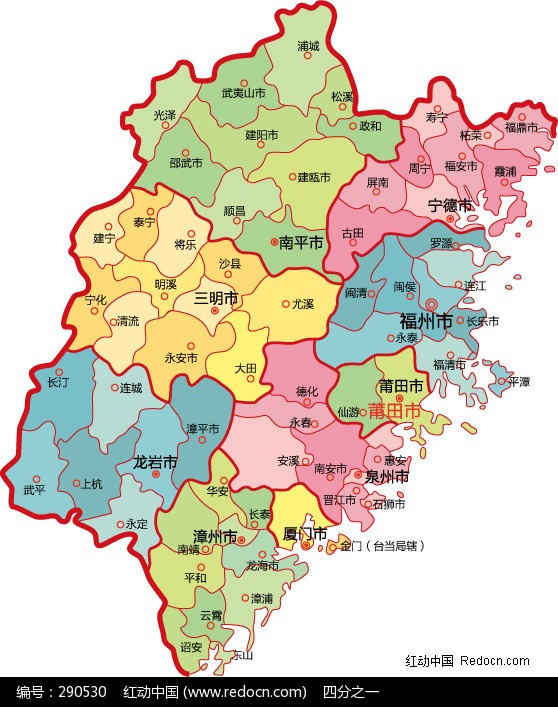

2017年,福建省下辖各地级市经济实力分化程度仍较高,沿海地区经济体量明显超过内陆地区。其中,泉州市传统制造业、现代物流业、商贸、文化旅游等产业发展成熟,当年完成地区生产总值7458.01亿元,经济实力连续多年位居省内各市首位;福州市作为全省政治、经济和文化中心,2017年实现地区生产总值7104.02亿元,排名次之;厦门市是计划单列市,且是海峡西岸中心城市;漳州市在“厦漳泉大都市区”战略带动下,经济实力相对较强;以龙岩市、三明市为代表的内陆经济区经济发展主要依靠机械制造、有色金属、化工等传统产业,第三产业发展较弱,经济实力处于中下游水平;莆田市、宁德市和南平市产业结构单一,缺乏有竞争力的企业,经济发展水平一般。从经济增速来看,2017年福建省大部分地级市经济增速均保持中高速水平,仅宁德市以5.3%低于全国平均增速(6.9%),并位居福建省各市末位;其余8个地级市经济增速均高于全国平均水平。

财政实力:受益于地区经济增长及土地市场景气度较高,福建省综合财力持续增长,其中一般公共预算收入和政府性基金预算收入是地方财政收入主要来源。2017年及2018年前三季度,福建省一般公共预算收入稳步增长,分别完成2809.03亿元和2346.84亿元,分别同比增长5.8%和9.8%。2017年福建省税收比率为73.07%,较上年略微回落0.86个百分点,但仍处于全国中上游水平。2017年及2018年前三季度,福建省政府性基金预算收入分别为1993.08亿元和1943.35亿元,分别同比增长23.5%和56.6%。

2017年,福建省各地级市一般公共预算收入均保持增长,但基于资源禀赋和经济发展水平不同,各市差异较大。厦门市和福州市仍保持绝对优势,分别实现一般公共预算收入696.90亿元和634.16亿元;泉州市一般公共预算收入规模次之,为442.30亿元;其余各市一般公共预算收入规模较小。税收比率及收入自给率方面,厦门市同样表现突出,泉州市、福州市和漳州市等沿海地区城市也处于较好水平。2018年前三季度,福建省各地级市一般公共预算收入规模位次较2017年无任何变化,增速整体略有提升。

受房地产市场严格的政策调控影响,2017年厦门市的政府性基金预算收入较上年略有下降,福建省其他地级市均实现大幅增长。具体来看,福州市2017年政府性基金预算收入为674.01亿元,位列第一,且收入规模远领先于其他地级市;厦门市次之,2017年实现453.47亿元;漳州市、泉州市和莆田市2017年政府性基金预算收入分列三至五名,分别为282.82亿元、159.70亿元和117.70亿元;其他地级市都不足百亿元。其中漳州市土地集中供应,增幅巨大,预计较大规模难以维持。泉州市持续维持在150亿元左右,2018年增幅预计会有所提升。

债务状况:2017年,福建省地方政府债务规模进一步增长,整体债务规模处于全国中等水平,但仍低于核定的债务限额。具体来看,2017年末福建省(不含厦门市)政府负有偿还责任的债务余额为4902.37亿元,较上年末增长8.99%,其中一般债务余额为2525.55亿元,同比增长19.71%;专项债务余额为2376.82亿元,同比微降0.48%。债务限额方面,2017年福建省政府债务限额(不含厦门市)为5420.30亿元,其中一般债务限额2701.00亿元,专项债务限额2719.30亿元。2018年,中央财政核定福建省新增债务限额636亿元(不含厦门市100亿元)至6056.30亿元,其中一般债务限额增至2854.00亿元,专项债务限额增至3202.30亿元。考虑到福建省拥有良好的经济基础,财政实力尚可,同时债务期限分布合理,全省债务风险整体可控。

从下辖各地级市债务情况看,福州、泉州、厦门三市政府债务规模较大,但地方政府财力较雄厚,偿债压力相对可控。三明、龙岩等地经济发展水平一般,地方政府财力有限,财政收入对政府债务的覆盖程度低,政府债务偿付压力相对较高。

福建省城投平台债券发行规模在全国处于中上游水平,2017年及2018年前三季度全省城投债发行额分别为664.50亿元和519.00亿元,全国规模排名分列第十三和十四位。存续城投债主要集中在省本级、厦门市和漳州市。其中,省本级和漳州市城投债偿付压力稍大,厦门市次之,其余各市城投债存续余额均能被一般公共预算收入覆盖。但福建省城投带息债务规模普遍较大,其中龙岩市带息债务达一般公共预算收入5倍之多,漳州市、南平市城投带息债务负担也较突出。

(一)福建省经济实力分析

福建省位于我国东南沿海,东隔台湾海峡与台湾省相望,与经济发达地区长三角和珠三角相互接壤,是太平洋西岸航线南北通衢的必经之地,亦是21世纪海上丝绸之路的重要起点。基于独特的区位优势和战略支撑,全省经济外向度高,投资和进出口贸易是拉动地区经济增长的主要驱动力。福建省工业基础完善,目前已形成机械装备、电子信息和石油化工为主导的工业体系;同时,在供给侧改革推动下,全省加快发展物流业和金融业为代表的第三产业,产业结构逐步优化。2017年及2018年前三季度,福建省经济体量保持增长,但受国内外经济环境以及区域产业结构调整等影响,经济增长压力仍然较大。

福建省位于我国东南沿海,北承长江三角洲,南接珠江三角洲,东隔台湾海峡与台湾岛相望,是太平洋西安航线南北通衢的必经之地,亦是21世纪海上丝绸之路的重要起点。截至2017年末,福建省下辖9个地级市(福州、莆田、泉州、厦门、漳州、龙岩、三明、南平和宁德)和1个平潭综合实验区;年末常住人口3911万人,同比增加37万人;户籍人口3808万人,同比增加38万人;户籍人口城镇化率47.78%,同比上升2.25个百分点。福建省依山傍海,九成陆地面积为山丘地带,森林覆盖率达65.95%,居全国第一。福建省海岸线长度居全国第二位,陆地海岸线长达3751.50千米。

福建省作为对外开放和文化交流的重要窗口,交通基础设施健全,目前已形成铁路、公路、海运和航空等相结合的综合性交通运输体系。陆运方面,截至2017年末,福建省铁路运营里程达3187.10公里,其中时速200公里及以上的铁路营业里程1516.40公里;全省公路通车里程达10.80万公里,公路网密度为8711公里/万平方公里,是全国平均的1.75倍,基本形成了“三纵八横”长约4800公里的高速公路网建设,形成了省会城市到各设区市“4小时交通圈”。海运方面,福建省拥有厦门、泉州和福州3个亿吨大港,2017年全省沿海港口分别完成货物和集装箱吞吐量5.20亿吨和1564.85万标箱,分别同比增长2.4%和8.7%。2017年4月,厦门市首条直开莫斯科和中欧班列车开通;2018年3月,中国首条跨东南亚六国“一带一路”航线在厦门国际邮轮母港启航。航运方面,福建省拥有福州长乐、厦门高崎和泉州晋江三大干线机场,以及武夷山、三明沙县和龙岩冠豸山三个军民合用机场,机场密度较高。

战略部署方面,近年来在“海洋强国”的战略指导下,福建省对国家完善沿海地区经济布局和打造欧亚区域经济一体化新格局中具有重大的战略意义,并基于面海对台的特殊地理优势,陆续出台了系列重大政策。2014年底,国务院批准设立中国(福建)自有贸易试验区,定位上围绕立足两岸、面向世界、服务全国的战略要求,发挥侨台和海洋优势,建立先进制造业基地。2015年4月,《国务院关于印发中国(福建)自由贸易试验区总体方案的通知》批准建立中国(福建)自由贸易试验区,以制度创新为核心,贯彻“一带一路”建设等国家战略,在构建开放型经济新体制、探索闽台经济合作新模式。2016年3月,国务院出台《关于深化泛珠三角区域合作的指导意见》,明确提出深化包括福建在内的泛珠三角区域合作,实现协同发展。2016年12月,国务院批复《平潭国际旅游岛建设方案》,加快推进平潭国际旅游岛建设。

依托良好的区位优势和战略定位,福建省经济外向程度较高,且大量的的闽籍海外华侨为福建带来了海外经济发展经验及资金,对福建的经济发展起到一定促进作用。福建省工业基础良好,但产业集中度过高,区域产业结构逐步转型升级,外向型经济易受中美贸易摩擦影响,近年来经济体量虽持续上升,但增速略有回落。2017年福建省实现地区生产总值32298.28亿元,仍在全国31个省、直辖市、自治区(以下简称“各省市”)中位列第十;地区生产总值同比增长8.1%,增速较上年回落0.3个百分点,高于全国平均水平1.2个百分点。2018年前三季度度,福建省经济运行总体平稳,实现地区生产总值23311.80亿元,同比增长8.3%,增速较上年同期提高0.4个百分点。

福建省人口处于我国各省市中游水平,2017年末全省常住人口为3911万人,较上年末增长0.96%,占全国总人口的2.81%。2017年全省城镇化率为63.60%,高于上年末1.0个百分点,高于全国平均水平5.08个百分点。2017年,福建省人均地区生产总值为8.26万元,高于全国人均2.33万元,位列全国各省市第6位,排名相对靠前。

从经济结构看,近年来福建省产业结构逐步转型升级,目前已形成二、三产业并举发展态势,以机械装备、电子信息和石油化工为主导的工业产业,及以物流业和金融业为代表的服务业发展格局。随着供给侧结构性改革持续推进,促进新旧动能相结合,产业结构向中高端迈进。2017年,福建省实现第一产业增加值2442.44亿元,同比增长3.6%;实现第二产业增加值15770.32亿元,同比增长6.9%;实现第三产业增加值14085.52亿元,同比增长10.3%。三次产业结构比由2016年的8.3:48.5:43.2调整至2017年的7.6:48.8:43.6,三产比重进一步提高了0.4个百分点,对地区经济增长的贡献不断增大。2018年前三季度,福建省实现第一产业增加值1422.70亿元,同比增长3.2%;实现第二产业增加值11433.88亿元,同比增长8.5%;实现第三产业增加值10455.22亿元,同比增长8.7%。

具体来看,福建省工业发展以机械装备、电子信息和石油化工为支柱的三大主导产业为主。2017年全省实现工业增加值13091.85亿元,同比增长7.5%,增速较上年略高0.1个百分点;规模以上工业增加值同比增长8.0%,规模以上工业中三大主导产业实现增加值4294.41亿元,同比增长8.5%。分轻重工业来看,以电子信息、食品制造、纺织服装和制鞋等支柱的传统轻工业保持较快增长,2017年轻工业同比增长9.3%,聚集了友达光电、恒安集团、银鹭集团、安踏集团、匹克集团和柒牌集团等国内知名企业,且轻工业与日常生活联系紧密,周期性相对较弱。福建省以机械装备和石油化工为主的重工业表现平稳,其中机械装备产业实现增加值1925.18亿元,同比增长9.8%;石油化工产业实现增加值1459.60亿元,同比增长5.4%。

第三产业方面,近年来福建省第三产业发展较快。2017年,全省实现第三产业增加值为14085.52亿元,同比增长10.3%,成为推动地区经济发展的重要力量,以物流业和金融业为代表的服务业最为显著。物流业方面,基于日益完善的综合性交通运输体系带动全省物流业快速发展,2017年福建省实现货物运输量13.23亿吨,同比增长9.9%,货物运输周转量6785.16亿吨公里,同比增长11.7%。金融业方面,得益于兴业系金融机构拉动,福建省金融业保持平稳发展,2017年末全省金融机构本外币各项存款金额44086.83亿元,同比增长8.9%;金融机构本外币各项贷款余额41899.68亿元,同比增长10.9%。旅游业方面,福建省的休闲旅游、红色旅游和生态旅游快速发展,2017年共接待入境游客775.41万人次,同比增长13.9%,实现旅游总收入5083.10亿元。

投资是拉动福建经济增长的主要动力之一,近年来全社会固定资产投资持续增长。2017年福建省完成固定资产投资26226.60亿元,同比增长13.5%,增速较上年上升了4.2个百分点。分投资领域看,2017年福建省基础设施投资完成8705.64亿元,同比增长13.8%,增速较上年下降了8.5个百分点;工业投资增速较上年提升了5.3个百分点;分行业看,福建省固定资产投资主要集中于制造业和房地产业,2017年分别占固定资产投资总额的28.85%和21.27%。2017年福建省社会消费品零售总额为13013.00亿元,同比增长11.5%,增速较上年提升了0.4个百分点。从消费途径看,福建省网上零售增长强劲,2017年限额以上批发和零售企业实现网上商品零售额835.69亿元,同比增长56.5%,增速较上年上升了9.8个百分点;全省电子商务交易总额达14168.00亿元,同比增长39.0%,网上消费亦可带动区域物流服务业的发展。2018年前三季度,福建省固定资产投资增速较上年同期回落0.4个百分点至13.2%;全社会消费品零售总额实现10294.61亿元,同比增长11.9%,增速较上年同期提升了0.6个百分点。

对外贸易方面,基于特殊的地理位置和国家系列战略支持,福建省作为我国对外开放的前沿重地,经济外向程度较高。2017年,福建省实现进出口总额11590.78亿元,同比增长12.0%。其中,出口额7114.08亿元,同比增长4.1%;进口额4476.70亿元,同比增长27.5%,进出口顺差2637.38亿元。在吸引外资方面,2017年福建省新设外商直接投资企业2041家,比上年下降13.3%。实际利用外商直接投资573.17亿元(折85.77亿美元),同比增长8.2%。2018年前三季度,福建省实现进出口总额9314.37亿元,同比增长8.3%,其中出口额5670.06亿元,同比增长7.3%;进口额3644.30亿元,同比增长10.0%。考虑到美国是中国主要的进出口国家,近年来中美贸易摩擦升级。2018年3月,美国对中国进口产品加征关税;同年4月,中国对原产于美国的七类进口商品中止关税减让义务,中短期内将对福建省对外经济造成一定影响。

(二)福建省财政实力分析

受益于地区经济增长及土地市场景气度较高,近年来福建省综合财力持续增长。2017年及2018年前三季度福建省一般公共预算收入稳步增长,税收比率维持在70%以上。此外,2017年福建省政府性基金预算收入显著增长,对地区综合财力的贡献度持续增强。

受益于良好的经济基础,近三年福建省地方综合财力保持稳步增长,2015-2017年分别为4957.17亿元、5469.69亿元和6085.70亿元。福建省地方综合财力主要包括一般公共预算收入、上级补助收入和政府性基金预算收入。2015-2017年,全省一般公共预算收入分别为2544.24亿元、2654.83亿元和2809.03亿元,呈逐年增长态势,但占当年财政收入的比重逐年下降,同期占比分别为51.32%、48.54%和46.16%。总体来看,福建省可支配财力稳定性一般。

得益于良好的产业基础,福建省一般公共预算收入在全国各省市中处于上游水平,近三年来保持稳步增长态势,税收比率在70%以上,稳定性较高。2017年福建省一般公共预算收入为2809.03亿元,较上年增长5.8%,规模位居全国31个省市中第11位。从构成看,税收收入仍是一般公共预算收入的主要来源,2017年税收收入为2052.64亿元,同比增长4.6%,税收比率为73.07%,在全国各省市中位列第13位。从税收构成来看,福建省税收收入主要由增值税(含原营业税)、企业所得税、土地增值税、契税和个人所得税构成,2017年上述税种合计占税收收入的比重为84.21%。与收入趋势一致,近年来福建省一般公共预算支出保持增势,2017年为4684.15亿元,同比增长9.6%,当年一般公共预算自给率为59.97%,较上年下降了2.13个百分点。在支出结构方面看,2017年福建省刚性支出[2]为2368.07亿元,占一般公共预算支出的50.55%,较上年提升了1.17个百分点。从主要支出科目看,2017年福建省城乡社区、教育、农林水支出和医疗卫生与计划生育支出占比较高且保持一定增长,上述四项支出占当年一般公共预算支出的比重为52.06%。

2018年前三季度,福建省一般公共预算收入为2346.84亿元,增长9.8%[3],其中税收收入为1769.52亿元,税收比率为75.4%;同期,福建省一般公共预算支出为3634.75亿元,增长4.6%,一般公共预算自给率为64.57%,较上年提升了4.6个百分点。

与经济总量相比,福建省一般公共预算收入占地区生产总值的比重较低,2017年,福建省一般公共预算收入占地区生产总值的比重为8.70%,较上年末下降0.61个百分点,在全国31个省市中位列第25位,排名较后,单位地区生产总值形成财政收入的能力相对较差。

福建省政府性基金预算收入是综合财力的重要补充,近年来收入规模保持增长,占综合财力的比重逐年提升。2015-2017年,福建省分别完成政府性基金预算收入1304.56亿元、1626.07亿元和1993.08亿元,其中2017年同比增长23.5%。2017年政府性基金预算收入占综合财力的比重为32.75%,较上年提升了3.02个百分点。福建省政府性基金预算收入主要由国有土地使用权出让收入构成,受土地出让和房地产市场行情影响较大。2015-2017年,福建省实现国有土地使用权出让收入分别为1129.73亿元、1473.90亿元和1839.28亿元,占政府性基金预算收入的比重分别为86.60%、90.64%和92.38%,2017年国有土地出让金大幅增加主要系当年土地成交量价同步上升所致。与收入规模相对应,2017年福建省政府性基金预算支出相应增大,当年支出1990.08亿元,同比增长30.06%,当年政府性基金预算收入对支出的覆盖率为100.15%。2018年前三季度,全省实现政府性基金预算收入1943.35亿元,增长57.9%[4],同期政府性基金预算支出2057.09亿元,增长54.9%。

福建省作为海上丝绸之路的核心区、两岸和平统一的重要地位和海外华侨主要祖籍地等综合因素,使得福建省每年可获得一定的上级补助。2015-2017年,福建省获得上级补助收入分别为1108.37亿元、1188.79亿元和1283.59亿元,占综合财力的比重分别为22.36%、21.73%和21.09%,上级补助收入稳定且保持一定增长,对福建省综合财力形成一定补充。

福建省下辖厦门1个副省级市,以及福州、莆田、三明、泉州、漳州、南平、龙岩、宁德8个地级市。根据《福建省国民经济和社会发展第十三个五年规划纲要》,福建省积极推进海峡西岸城市群建设,加强省级层面统筹协调,进一步优化发展格局,福州、厦漳泉两大都市区辐射带动加强,区域间协作协同效应显著。在巩固福州、厦门、泉州三大中心城市地位的同时,加快漳州、三明、莆田、南平、龙岩和宁德等区域中心城市发展,优化产业结构和城市空间布局,增强综合承载能力。

由于区域内多山,除厦门和漳州外,福建省下辖其他各地市在历史、文化、经济、习俗等方面均具有明显差异。根据福建省自然地理特征和区域发展水平,可勉强将全省划分为沿海地区和内陆山区两部分。沿海地区包括直接临海的福州、厦门、泉州、漳州、莆田和宁德6市,该区域产业基础相对良好,经济发展水平相对较高;山区则包括南平、三明和龙岩3市,产业基础相对较弱。福建省区域经济基本呈现从沿海向内陆递减的经济格局。

从经济总量看,2017年沿海地区地区生产总值合计为26315.75亿元,以全省44.56%的面积贡献了全省81.61%的地区生产总值;山区地区生产总值合计为5929.65亿元,仅占18.39%。从财政收入看,2017年沿海和山区一般公共预算收入分别为2224.18亿元和326.59亿元,二者相差1897.59亿元,幅度较上年进一步扩大。从经济驱动力来看,基于地理位置不同,二者经济驱动力有所不同。沿海地区主要靠投资和出口拉动区域经济,山区则以投资和消费拉动,且在绝对规模上存在一定差距,2017年沿海地区固定资产投资合计19218.82亿元,是山区的2.74倍;同年沿海地区社会消费品零售总额是山区的5.56倍。

(一)下辖各市经济实力分析

2017年,福建省下辖各地级市经济实力分化程度仍较高,沿海地区经济体量明显超过内陆地区。其中,泉州市传统制造业、现代物流业、商贸、文化旅游等产业发展成熟,经济实力连续多年位居省内各市首位;福州市作为全省政治、经济和文化中心,排名次之;厦门是计划单列市,且是海峡西岸中心城市;漳州市在“厦漳泉大都市区”战略带动下,经济实力相对较强;以龙岩市、三明市为代表的内陆经济区经济发展主要依靠机械制造、有色金属、化工等传统产业,第三产业发展较弱,经济实力处于中下游水平。莆田市、宁德市和南平市碍于产业结构单一,缺乏有竞争力的产业,经济发展水平一般。

2017年,福建省下辖各地级市经济均保持增长,但区域之间的经济发展仍不平衡,沿海地区和内陆地区经济水平相差较大。从经济规模看,泉州依托纺织制鞋、石油化工、机械制造和建材家居等传统产业和特殊的地理位置,经济规模已连续多年居全省各市首位;福州作为全省政治、经济和文化中心,经济总量位居全省各市第二。2017年泉州和福州地区生产总值分别为7458.01亿元和7104.02亿元,经济总量合计占各地级市合计的45.16%,遥遥领先于其余各市。厦门、漳州2市经济规模次之,处于相对领先地位,2017年地区生产总值分别为4351.18亿元和3563.38亿元。其余5市经济规模较小,均未超过2500亿元,从高到低依次为龙岩市、三明市、莆田市、宁德市和南平市,2017年地区生产总值分别为2167.49亿元、2136.06亿元、2045.19亿元、1793.87亿元和1626.10亿元,南平近三年来一直处于末位。

从经济增速来看,2017年福建省大部分地级市经济增速均保持中高速水平,仅宁德市以5.3%低于全国平均增速(6.9%),并位居福建省各市末位。漳州、福州、泉州、莆田和龙岩4市经济增速仍保持在8.0%以上,其中漳州市以9.1%的经济增速仍位居各市首位。从增长趋势看,漳州市经济增速与上年持平,泉州、福州、龙岩、三明和南平5市经济增速略有提高外,厦门、莆田和宁德3市增幅较上年有所收窄。其中,宁德市2017年经济增速降幅最大,较上年下滑2.2个百分点至5.3%,主要系因去产能和环保整治政策关停部分企业,部分传统产业又增长乏力,新兴产业不足以弥补传统产业下滑的影响,经济下行压力加大。

从人均经济指标看,厦门、福州和泉州3市人均地区生产总值领先,2017年分别为10.97万元/人、9.33万元/人和8.76万元/人,高于全省平均水平(8.30万元/人)。此外,处于山区的三明市地区生产总值虽然偏低,但人口基数较小,2017年人均地区生产总值为8.34万元/人,略微高于全省平均水平。除上述4市以外,其余5市人均地区生产总值均低于全省平均水平,从高到低依次为龙岩市、莆田市、漳州市、宁德市和南平市,2017年人均地区生产总值分别为8.23万元/人、7.06万元/人、7.02万元/人、6.20万元/人和6.09万元/人,其中南平市继上年仍居末位。

从经济发展的动力结构看,2017年,投资仍是拉动福建省各地区经济的第一动力。投资对经济增长的贡献率持续增长,除宁德外,2017年各地级市固定资产投资均实现了两位数的高速增长;消费对各地区的经济增长贡献率次之,2017年均实现两位数增长,差异较小。受国际经济环境影响,各地级市出口增速差异较大。

具体来看,投资方面,近年来福建省各地级市固定资产投资均保持一定增长,在拉动经济增长方面占有主导地位。2017年福州市和泉州市分别以5823.39亿元和4123.80亿元的投资额位居规模前两位,增速分别为12.3%和10.0%,其中福州增速较上年提升了5.5个百分点,泉州市同比持平。2017年漳州市固定资产投资额为3328.10亿元,位居第三,同比增长17.7%,增速较上年提升了5.3个百分点。龙岩市、三明市、厦门市和莆田市2017年固定资产投资额均未超过3000亿元。其中,厦门市和龙岩市增幅较上年有所收窄,三明市和莆田市增速较上年均有一定增幅。南平市和宁德市2017年固定资产投资分别为1990.15亿元和1287.42亿元,位居各市最后两位,且两市增速均由负转正。

在房地产投资方面,从投资规模看,2017年,福建省各地级市房地产开发投资额仅泉州和南平2市规模下降外,其余7市投资规模均有所增加。其中,福州、厦门和泉州3市继上年仍居前三,2017年分别完成房地产开发投资1694.18亿元、879.86亿元和700.66亿元;漳州和莆田次之,2017年分别为504.55亿元和388.82亿元;龙岩、宁德、南平和三明4市2017年房地产开发投资额均未超过200亿元,三明市仅为109.21亿元,仍居各地级市末位。从房地产开发投资增速看,2017年,泉州和宁德2市投资出现负增长,增速分别为-0.8%和-5.2%;厦门、漳州、三明和莆田4市增速由2016年负转正,且增幅均较大。从房地产开发投资增速趋势看,2017年,仅福州、泉州和南平3市增速较上年有所收窄外,其余6市房地产开发投资增速均有所增大,福州降幅最大,由上年的21.6%降至0.9%,主要是由于去库存压力下房地产投资趋于谨慎所致。

消费方面,2017年福建省各地级市社会消费品零售总额均保持增长,且增速均在两位数以上。从消费规模看,2017年福州、泉州和厦门的社会消费品零售总额位居前三,分别为4193.87亿元、3033.95亿元和1446.74亿元;其余6市消费规模均未超过千亿,其中南平、宁德和三明消费规模居全省各地级市末三位,分别为615.26亿元、565.09亿元和533.43亿元。从消费增速看,2017年,南平、厦门和漳州位居前三,分别为17.5%、12.7%和12.2%,其余各市增速处于10.3%-11.6%区间,宁德市以10.3%位居末位。从消费增速趋势看,2017年,仅福州、漳州和龙岩3市增幅幅度收窄外,其余均有一定增幅,其中南平市增速较上年提升了7.0个百分点至17.5%,是当年增速增长最显著的城市。

进出口方面,2017年,福建省各地级市外贸整体呈回升态势,各地级市当年进出口额均呈正增长,仅龙岩市增速较2016年有所收窄,其余各市均有不同程度提升。从规模上看,2017年,厦门市以834.77亿美元的进出口总额位列全省第一,远超第二名的福州市(335.61亿美元)和第三名的泉州(225.21亿美元);其他各地级市进出口总额仍不足百亿美元,其中南平市以14.80亿美元仍居末位。从进出口增速看,各地级市增速均呈正增长,其中,宁德、厦门和泉州3市增速由2016年负转正,宁德市以20.6%的增速位居首位。

根据福建省各地级市统计信息网数据,2018年前三季度,福建省各地级市经济总量序列大致稳定。具体变化有,莆田市经济总量以1593.46亿元越居全省第五,规模排名较上年上升两位;龙岩市和三明市分别实现地区生产总值1528.87亿元和1510.84亿元,规模排名分别较上年落后一位分列第六、七位。增速方面,漳州市、福州市、莆田市和泉州市仍居全省前四位,泉州市以9.1%的经济增速水平位居首位,位次较上年提升两位;厦门市以7.6%的水平由上年的第七位升至第五位;龙岩市经济增速由上年的8.2%降至7.4%的水平,位次较上年落后一位至第六;当期三明市、宁德市和南平市经济增速位居末三位。

(二)下辖各市财政实力分析

2017年,福建省各地级市一般公共预算收入均保持增长,但基于资源禀赋和经济发展水平不同,各市差异较大。具体来看,2017年厦门市和福州市仍保持绝对优势,且税收比率处于较优水平;泉州市一般公共预算收入规模次之;其余各市一般公共预算收入水平一般,税收比率均低于75%。从一般公共预算收入增速看,2017年福建省各地级市一般公共预算收入均实现正增长,但除福州市和泉州市外,其余地级市增速均高于2016年。此外,从一般共预算收入对一般公共预算支出的覆盖程度看,2017年福建省下辖各地级市一般公共预算自给率分化程度较高。2018年前三季度,福建省各地级市一般公共预算收入规模位次较2017年无任何变化,增速整体略有提升。

基于资源禀赋和经济发展水平不同,福建省各地级市一般公共预算收入规模差异明显。2017年,厦门市、福州市和泉州市继上年仍居全省前三,分别完成一般公共预算收入696.90亿元、634.16亿元和442.30亿元,并显著优于其他各市;漳州市一般公共预算收入首次超过200亿元,实现204.04亿元,位居第四;其余5市一般公共预算收入均未超过150亿元,从高到低依次为龙岩市、莆田市、宁德市、三明市和南平市,分别为138.75亿元、136.40亿元、110.38亿元、100.76亿元和87.08亿元,基本与经济发展水平相当。

从一般公共预算收入增速看,2017年福建省各地级市一般公共预算收入均实现正增长,但除福州市和泉州市外,其余地级市增速均高于2016年。具体来看,2017年莆田市以17.8%的增速位居首位,且涨幅最大,增速较上年上涨17.7个百分点;厦门市和福州市增速次之,分别为11.0%和10.4%,其中福州市增幅较上年收窄了1.3个百分点;其余各地级市增速均未超过两位数,处于4.3%-9.3%区间,值得说明的是,宁德市和南平市增速较上年分别上涨了12.6个百分点和9.0个百分点,泉州市增速较上年收窄了4.9个百分点,并居于各市末位。

从一般公共预算收入构成看,2017年福建省下辖各市仅厦门市税收收入占一般公共预算收入的比重大于80%,其余各市税收比率均低于80%,一般公共预算收入质量一般。具体来看,厦门市以80.85%的税收比率位居全省各市首位;泉州市、福州市和漳州市税收比率分别为79.61%、76.29%和72.14%,其中泉州市和福州市税收比率较上年分别提升了4.1个百分点和1.01个百分点,漳州市较上年下降2.77个百分点;龙岩市、南平市和三明市继续保持上年趋势,税收比率均未超过70%,一般公共预算收入质量欠佳,但较上年均略微提升。

从一般共预算收入对一般公共预算支出的覆盖程度看,2017年福建省下辖各地级市一般公共预算自给率分化程度较高。整体来看,仅厦门市、莆田市2017年一般公共预算自给率较上年略有提升外,其余各市均呈下降态势。具体来看,2017年,厦门市以87.43%的一般公共预算自给率仍居各市首位,较上年提升了2.02个百分点;泉州市、福州市和莆田市一般公共预算自给率处于60.0%-70.0%区间,其中莆田市较上年提升了4.08个百分点;其余各市一般公共预算自给率均低于50%,漳州市、龙岩市、宁德市、三明市和南平市分别为47.54%、46.28%、37.15%、34.63%和30.70%,一般公共预算收入对其支出的覆盖能力较弱,主要依靠上级补助收入等实现平衡。

根据福建省各地级市统计信息网数据,2018年前三季度,福建省各地级市一般公共预算收入规模位次较2017年无任何变化,整体增速略有提升。厦门市、福州市、泉州市和漳州市仍居全省前四,2018年前三季度分别实现一般公共预算收入620.90亿元、517.25亿元、359.31亿元和172.46亿元;龙岩市和莆田市次之,分别实现115.40亿元和108.55亿元;其余3市一般公共预算收入均未超过百亿,其中,南平市以71.59亿元位居末位。从一般公共预算收入增速看,2018年前三季度,厦门市、宁德市和南平市一般公共预算收入增速超过两位数,其余各市处于3.7%-9.7%区间,其中莆田市以3.7%的增速位居末位。

2017年,除厦门市外,福建省其余地级市政府性基金预算收入实现大幅增长,增速幅度较上年也有大幅提升。其中,福州市政府性基金预算收入规模仍较为显著,漳州市政府性基金预算收入对财力贡献度最高。2017年仅福州市和厦门市政府性基金预算收入不能对相应支出完全覆盖,其他各市均能完全覆盖支出,较上年有显著改善。

房地产市场热度的调整是造成政府性基金预算收入波动的主要因素。2017年福建省仅厦门市因房地产市场出现严厉的政策调控,造成政府性基金预算收入较上年略有下降,其余各地级市均实现大幅增长。具体来看,福州市2017年政府性基金预算收入为674.01亿元,位列第一,且收入规模远领先其他地级市;厦门市次之,2017年实现453.47亿元;漳州市、泉州市和莆田市2017年政府性基金预算收入分列三至五名,分别为282.82亿元、159.70亿元和117.70亿元;龙岩市、宁德市、三明市和南平市收入规模在50-100亿元区间,其中,南平市以54.62亿元仍居末位。

从政府性基金预算收入增速看,2017年仅厦门市小幅下滑外,其余均实现正增长,且绝大多数涨幅明显。其中,漳州市政府性基金预算收入增速由上年的-5.52%增至156.50%,大幅上涨162.02个百分点,增速位列第一;莆田市、宁德市和龙岩市2017年政府性基金预算收入增速较大,分别为48.60%、84.30%和69.10%,且增速涨幅较大,增速较上年分别上升了50.52个百分点、96.76个百分点和49.79个百分点;三明市和南平市增速较上年亦有一定增幅,分别为43.54个百分点和23.40个百分点;泉州市2017年政府性基金预算收入增速为7.30%,为增幅最小的地级市,仅上升1.10个百分点。

从相对规模看,以政府性基金预算收入与一般公共预算收入的比率为参考指标,2017年仅漳州市和福州市该比率超过100%,分别为138.61%和106.28%,政府性基金预算收入对财力贡献度较高,其中漳州市该比率较上年提升了79.84个百分点;其余各市该比率处于35%-90%区间,泉州市该比率最低,仅为36.11%。

从政府性基金预算自给率情况看,得益于2017年政府性基金预算收入的增长,当年福建省下辖各地级市政府性基金预算收入对其相应支出的覆盖程度大幅改善,仅福州市和厦门市政府性基金预算自给率低于100%,其余各市均超过100%,厦门市该比率为92.31%,居于末位。

(一)福建省政府债务状况分析

2017年,福建省地方政府债务规模进一步增长,整体债务规模处于全国中等水平,但仍低于核定的债务限额。考虑到福建省拥有良好的经济基础,财政实力尚可,同时债务期限分布合理,全省债务风险整体可控。

由于市政建设、土地储备、保障性住房、交通运输和农林水务领域的公益性项目的投入,福建省形成了较大规模的政府性债务。自《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)实施以来,福建省不断加强地方政府性债务管理,规范政府举债融资机制,严控债务规模。根据福建省财政决算报告及财政厅网站所载,2017年福建省政府债务限额(不含厦门市)[6]为5420.30亿元,其中:一般债务限额2701.00亿元,专项债务限额2719.30亿元。2018年,中央财政核定福建省新增债务限额636亿元(不含厦门市100亿元)[7]至6056.30亿元,其中:一般债务限额增至2854.00亿元,专项债务限额增至3202.30亿元。

政府债务余额方面,截至2017年末,福建省(不含厦门市)政府负有偿还责任的债务余额为4902.37亿元,较上年末增长8.99%,债务规模处于全国各省市中等水平,未达到财政部核准的政府债务限额。2017年末,一般债务余额为2525.55亿元,同比增长19.71%;专项债务余额为2376.82亿元,同比微降0.48%。分层级来看,2017年末省本级政府债务余额为103.89亿元,其中一般债务100.39亿元,专项债务3.50亿元。福建省政府债务主要集中于各地级市、县级政府,2017年末市县级政府债务余额为4798.48亿元,占全省地方债务余额的97.88%。此外,2017年末厦门市政府债务余额为560.39亿元,较2016年末增长16.99%。

从债务期限结构看,福建省债务期限分布较为均匀,2018-2022年到期债务规模分别为201.84亿元、211.77亿元、651.28亿元、776.69亿元和723.71亿元,占全省政府债务的比重分别为4.12%、4.32%、13.29%、15.84%和14.76%,2023年及以后年度到期债务合计为2337.08亿元,债务集中偿付压力较小。

以地方政府债务余额与一般公共预算收入规模相对比,2017年末福建省(不含厦门市)地方政府债务余额是当年一般公共预算收入(不含厦门市)的2.32倍,该指标位列全国各省市第15位(计划单列市不参与排序)。2017年,福建省(不含厦门市)一般债务余额与当年一般公共预算收入(不含厦门市)的比率为119.57%,专项债务(不含厦门市)余额与当年政府性基金预算收入(不含厦门市)的比率为154.38%,相关财政收入对预算内债务不能完全覆盖。

2017年,福建省(不含厦门市)累计发行地方政府债券1442.49亿元,发行规模在全国各省市中位列第14位。其中,新增债券485.80亿元、置换债券956.699亿元。按债券类别分,一般债券发行规模为870.49亿元,专项债券发行规模为561.99亿元。截至2017年末,福建省(不含厦门市)地方政府债务中政府债券(含财政部代发、自行发行地方政府债券)余额为4601.55亿元。2017年厦门市累计发行地方政府债券97.00亿元,全部为新增债券。2018年前三季度,福建省(不含厦门市)累计发行地方政府债券894.01亿元,其中新增债券628.27亿元、置换债券199.03亿元、再融资债券66.70亿元。同期,厦门市累计发行地方政府债券100.00亿元,全部为新增债券。2018年9月末,福建省(不含厦门市)政府债券余额为5425.63亿元,在全国各省市中位列第16位,债务余额控制在限额中。

总体来看,福建省是我国东南沿海发达地区省份之一,当地经济发展水平相对较高。在当前“一带一路”等战略背景下,城市基础设施和重点工程的建设任务较重,地方政府财政收入难以支撑其基础设施建设的支出,需依靠一定规模的举债弥补资金需求,但债务水平相对适中。

(二)下辖各市债务状况分析

福州、泉州、厦门三市政府债务规模较大,但地方政府财力较雄厚,偿债压力相对可控。三明、龙岩等地经济发展水平一般,地方政府财力有限,财政收入对政府债务的覆盖程度低,政府债务偿付压力相对较高。

根据福建省各地级市相关债务数据根据公开资料整理,债务限额方面,从目前公开可获得的数据[11]来看,2017年泉州市债务限额高达1382.76亿元,位居全省首位,占全省债务限额的22.83%;福州市和厦门市分别以850.50亿元和635.00亿元的债务限额位居第二、第三;其余各地级市政府债券限额处于300-600亿元区间,其中南平市和宁德市2017年政府债务限额分别为328.59亿元和304.04亿元,位居最后两位。

债务余额方面[12],从全市债务规模看,2017年末各地级市债务余额均未突破债务限额。具体来看,泉州市2017年末政府债务余额为1246.32亿元,位居各市首位;福州市规模次之,2017年为773.35亿元;其余各地级市均未超过600亿元,其中宁德市和南平市2017年末政府债务余额分别为294.01亿元和251.51亿元,位居最后两位。分类看,漳州市、南平市政府债务余额以一般债务为主,2017年末一般债务余额占债务余额总额的比重分别为61.72%和61.10%;莆田市则以专项债务为主,当年专项债务占债务总额的比重为64.46%;其余各地级市一般债务和专项债务余额规模大致相当。

以2017年末政府债务余额与当年一般公共预算收入的比率进行比较,龙岩市和莆田市该比率超过300%,分别为344.19%和337.79%,位居第一、二位;南平市、泉州市、漳州市和宁德市该比率较为相近,处于250%-300%区间;福州市该比率为121.95%,相对较小;厦门市该比率为80.41%,位居末位。从全市政府债务变动情况来看,2017年各地级市债务余额较上年均有不同程度增长,宁德市、南平市和厦门市2017年末政府债务余额较上年末的增幅在17%以上;福州市和漳州市同比增长14.31%和11.33%;其余各地级市增幅在10%以下。

以一般公共预算收入对一般债务的覆盖情况来看,厦门市和福州市凭借较好的政府财力,一般公共预算收入能完全覆盖一般债务余额,2017年该比率分别为274.04%和154.92%,偿债压力较小;其余各地级市2017年一般公共预算收入均不能对一般债务形成完全覆盖,其中南平市该比率为56.67%,处于全省最低水平。以政府性基金预算收入对专项债务的覆盖情况来看,2017年仅福州市、厦门市和漳州市该比率在100%以上,值得一提的是,2017年漳州市得益于土地出让市场行情较好,当年政府性基金预算收入较上年大幅提升,该比率同比上升了83.32个百分点至137.18%;其余各地级市2017年政府性基金预算收入与年末专项债务余额的比率处在25%-60%区间,其中泉州市该比率最低,为26.23%。总体来看,福建省各地级市一般公共预算收入和政府性基金预算收入对相应债务覆盖程度一般,未来政府性基金预算收入受土地市场宏观调控存在一定不确定性,各地级市专项债务偿付仍面临一定压力。

从市(本)级政府债务余额看[14],2017年末厦门市本级政府债务余额为443.30亿元,位居首位;福州市和泉州市次之,年末政府债务余额分别为393.19亿元和349.48亿元;龙岩市和漳州市本级政府债务余额略超200亿元;南平市和宁德市本级政府债务余额未超过150亿元,其中宁德市本级政府债务余额规模最小,2017年末为91.68亿元。以2017年末市本级政府债务余额与2017年市本级一般公共预算收入的比率为参考,宁德市该比率最高,为683.67%;南平市次之,为570.14%;泉州市、漳州市和龙岩市比率较为相近,处于430%-470%区间;福州市和厦门市财权主要集中在市本级,下辖各区县相对较小,2017年末该比率低于100%,分别为91.31%和90.11%。

福建省城投平台债券发行规模在全国处于中上游水平,存续城投债主要集中在省本级、厦门市和漳州市,其他地市相对规模也有限,整体规模可控。但福建省城投带息债务规模普遍较大,其中龙岩市带息债务达到一般公共预算收入的5倍之多,漳州市、南平市城投带息债务负担也较突出。

从城投债发行规模看,2017年及2018年前三季度福建省城投债发行规模分别为664.50亿元和519.00亿元,在全国各省市发行规模降序排列中分别位列第十三和十四位。从城投债存续规模看,截至2018年9月末,全国城投债存续数量共计7941支,存续余额共计73669.03亿元,其中福建省城投债存续数量277支,存续余额2319.62亿元,位列全国各省市第13位,较2017年末下降1位。从债券品种看,福建省城投企业发行的券种包括企业债、中期票据、公司债、定向工具和短期融资券等,其中中期票据、公司债和企业债余额占比较大,2018年9月末三者合计为1610.29亿元,占福建省城投债存续余额的69.42%。以城投债存续余额与一般公共预算收入规模相对比,2018年9月末福建省城投债存续余额占2017年全省一般公共预算收入的比重为82.58%,同比收窄6.54个百分点。

从存续城投债区域分布看,福建省存续城投债主要集中于省本级、厦门市和漳州市。具体来看,2018年9月末,厦门市全口径存续城投债余额为693.70亿元,位居首位,占同期末福建省存续城投债余额的比重为29.90%;省本级次之,为548.45亿元;漳州市和泉州市位列第三、四位,2018年9月末分别为476.27亿元和224.60亿元;福州市以128.10亿元位居第五;其余各地级市城投债余额相对较小,均不足百亿,其中莆田市2018年9月末城投债余额仅为10.00亿元。

以城投债存续余额与一般公共预算收入规模相对比,福建省内大部分地区城投债偿付压力较小,仅省本级和漳州市城投债偿付压力较大。具体来看,漳州市和省本级2018年9月末城投债余额对2017年一般公共预算收入的比率分别为2.33和2.12;其余各地级市该比率均未超过1.00,其中厦门市为0.99;南平市次之为0.87;莆田市最低,该比率仅为0.07。

从福建省城投平台带息债务情况来看,截至2017年末,福建省全口径城投平台带息债务合计8135.35亿元,在全国31个省市规模降序排名中居第17位。2017年末福建省城投平台带息债务是当年全省一般公共预算收入的2.90倍,该指标处于全国各省市降序排名中第19位。从各地级市看[15],福建省城投平台带息债务主要分布在厦门市、漳州市、龙岩市和福州市,2017年末以上四市的城投平台带息债务分别为1631.50亿元、811.14亿元、717.85亿元和701.93亿元,分别占全省城投平台带息债务的20.05%、9.97%、8.82%和8.63%;其余各地级市占比相对较小,其中莆田市2017年末城投平台带息债务余额仅为78.42亿元,居全省末位。以福建省各地级市2017年末城投企业带息债务余额与当年一般公共预算收入规模相对比,仅莆田市一般公共预算收入能够覆盖城投平台带息债务,该比率为57.49%;龙岩市的城投平台带息债务负担最重,2017年末城投平台带息债务是当年一般公共预算收入的5.17倍,居于全省首位;漳州市次之,该比率为3.97倍;南平市和厦门市城投平台带息债务也相对较重,该比率分别为2.79倍和2.34倍,位列全省第三和第四位;其余各地级市城投平台带息债务负担相对较轻,该比率在2.00倍以下。

[1]人均地区生产总值=2017年全省(市)地区生产总值/2017年末常住人口。

[2]刚性支出包括一般公共服务、教育、社会保障和就业、医疗卫生及公共安全支出。

[3]数据来自福建省财政厅网站《福建省财政厅2018年9月财政预算执行情况分析》。

[4]数据来自福建省财政厅网站《福建省财政厅2018年9月预算执行情况分析》。

[5]截至本报告公布日,公开渠道未查询到莆田市和宁德市2017年税收收入。

[6]2017年厦门市地方政府债务限额为635.00亿元,其中:一般债务限额296.40亿元,专项债务限额338.60亿元。

[7]2018年厦门市地方政府债务限额新增100亿元,其中:新增一般债务限额42亿元,新增专项债务限额58亿元。

[8]图中计划单列市单独列示,相关省份的地方政府债务余额与限额已作相应扣除。

[9]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[10]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[11]公开渠道尚未获取到2017年莆田市专项债务限额、宁德市一般债务限额和专项债务限额明细(二者合计91.96亿元)、三明市一般债务限额和专项债务限额。该部分涉及数据对比及排序为在已获得数据样本的基础上比较。

[12]公开渠道未获取到三明市2017年一般债务余额和专项债务余额。该部分涉及数据对比及排序在已获得数据样本的基础上比较。

[13]该表中三明市全市口径政府债务限额及余额,根据全省债务限额及余额减去其他各地级市限额及余额后得到,下同。

[14]公开渠道尚未查询到2017年末莆田市、三明市市本级政府债务余额,该部分涉及数据对比及排序为在已获得数据样本的基础上比较,下同。

[15]此处剔除省本级城投带息债务,2017年末省本级城投企业带息债务余额为3074.26亿元。

飞龙胜境 苦丁之乡——余庆 余庆位于黔中腹地,遵义东南端,地处遵义、铜仁、黔南、黔东南四地州市结合部,东与石阡县接壤,南接黄......[更多]

经济实力:作为我国经济中心、长三角城市群中心城市,上海市区位条件及战略地位突出,具有显著的集聚辐射功能,在2018年GaWC城市等级体系保......[更多]

经济实力:北京市是我国的首都,地理位置优越,属东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,在京津冀一体化和一带一路战略......[更多]

经济实力:广东省经济实力雄厚,经济结构调整步伐领先,自2008年国际金融危机以来,在历经产业转型阵痛之后,经济已呈现高质量发展,与其他......[更多]